710JC公海官网登录入口-全球最新数据显示,订单回暖体育用品企业环比增加8%丨《WFSGI反馈调研》系列解构⑥

发布时间:2026-03-26

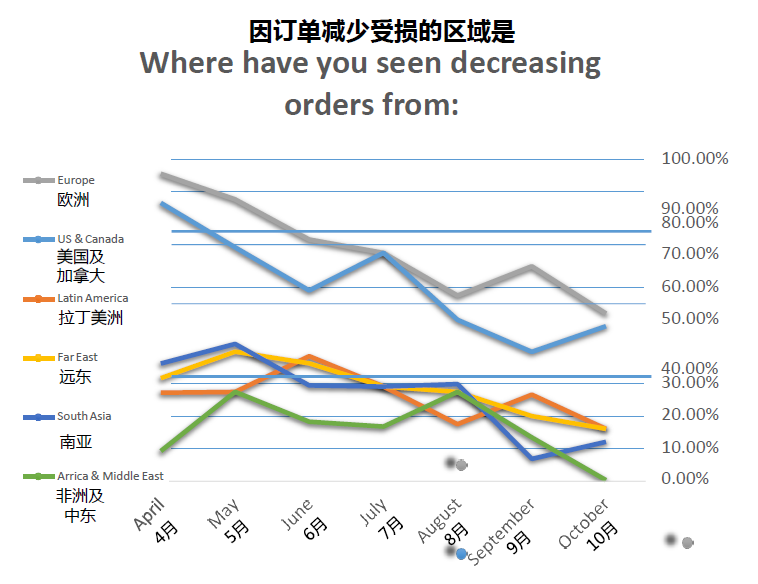

自2020年4月份以来,WFSGI(世界体育用品联合会缩写)每月对全球部分体育用品公司进行反馈调查,以揭示疫情对全球体育用品行业的影响。同时,提供行业领导者应对危机的举措和关键见解,并梳理出疫情 新常态 后体育用品行业的发展趋势。 自2020年第三季度以来,业界很有代表性的一种思潮是:为了应对全球疫情仍在蔓延的状况,众多体育用品公司坚定了线上 突围 的战略。  全球体育用品 老大 耐克就在近日宣布,未来五年,要将线上线下的销售贡献比由当前的1:4慢慢调整为1:1 这样的营销战略调整,一面意味着海外大量体育用品零售实体门店的 关闭潮 已在所难免,另一面也反映了全球体育用品头部企业高层应对和规避疫情中长期风险的一种集体共识: 积极主动地由线下向线上转型,是企业当下建立自我保护措施的现实操作模式。而战略一旦清晰且得当,接下来,就可以吹响 反攻 的号角了。 本期内容是这个系列的第六篇 依托于710JC公海官网登录入口用品业联合会对《WFSGI反馈调研》2020年10月份报告内容进行的中文翻译,并延续了此前系列稿对于全球体育用品制造商、品牌商和零售商面临的现状、应对举措和发展趋势的主线逻辑,通过借鉴全球经验,向国内体育用品制造商、品牌和零售商输出应对疫情冲击的策略,以利体育用品企业面对接下来的商业决策。 制造商复苏的三大征兆 征兆一:欧洲市场订单量的好转 从全球疫情形势来看,订单量减少的地区一定程度上与疫情有着微妙的联系。《WFSGI反馈调研》10月数据显示,除了北美地区和南亚地区订单量减少之外,其他大部分地区的情况已经有了明显地好转。 此次有28%的受访者表示, 没有面临订单减少 的情况,这一比例较上个月结果提高了8%。尤其是具有权重和代表性的欧洲市场,订单减少的比例相比9月份下降了近20% 这个数据创下半年的新低。

全球体育用品 老大 耐克就在近日宣布,未来五年,要将线上线下的销售贡献比由当前的1:4慢慢调整为1:1 这样的营销战略调整,一面意味着海外大量体育用品零售实体门店的 关闭潮 已在所难免,另一面也反映了全球体育用品头部企业高层应对和规避疫情中长期风险的一种集体共识: 积极主动地由线下向线上转型,是企业当下建立自我保护措施的现实操作模式。而战略一旦清晰且得当,接下来,就可以吹响 反攻 的号角了。 本期内容是这个系列的第六篇 依托于710JC公海官网登录入口用品业联合会对《WFSGI反馈调研》2020年10月份报告内容进行的中文翻译,并延续了此前系列稿对于全球体育用品制造商、品牌商和零售商面临的现状、应对举措和发展趋势的主线逻辑,通过借鉴全球经验,向国内体育用品制造商、品牌和零售商输出应对疫情冲击的策略,以利体育用品企业面对接下来的商业决策。 制造商复苏的三大征兆 征兆一:欧洲市场订单量的好转 从全球疫情形势来看,订单量减少的地区一定程度上与疫情有着微妙的联系。《WFSGI反馈调研》10月数据显示,除了北美地区和南亚地区订单量减少之外,其他大部分地区的情况已经有了明显地好转。 此次有28%的受访者表示, 没有面临订单减少 的情况,这一比例较上个月结果提高了8%。尤其是具有权重和代表性的欧洲市场,订单减少的比例相比9月份下降了近20% 这个数据创下半年的新低。  也就是说,综合别的区域,在正负抵消、加权平均之后,从整体上看,全球的订单情况已经有所好转。 征兆二:劳动力短缺问题已经明显好转 根据受访者的反馈,在10月份,已有超过60%的企业不再面临劳动力短缺的问题 这一数字几乎是上个月的两倍。 这也是自有《WFGSI反馈调研》报告开始以来,最让人看到复苏希望的数据。

也就是说,综合别的区域,在正负抵消、加权平均之后,从整体上看,全球的订单情况已经有所好转。 征兆二:劳动力短缺问题已经明显好转 根据受访者的反馈,在10月份,已有超过60%的企业不再面临劳动力短缺的问题 这一数字几乎是上个月的两倍。 这也是自有《WFGSI反馈调研》报告开始以来,最让人看到复苏希望的数据。  数据也显示,约有30%的受访者因出行限制的问题,导致劳动力短缺 这一原因是根据当地的疫情防控所决定的。不过译者同时还发现了一个新迹象:自今年夏天以来,体育用品行业受到法律措施影响的差异性已经非常之小。 征兆三:业务恢复率和信心指数 收复失地 大多数受访者预计复苏比例为20%,甚至有受访者预计,业务将恢复70%以上。不过,也有36%的受访者认为,业务下降了20%。

数据也显示,约有30%的受访者因出行限制的问题,导致劳动力短缺 这一原因是根据当地的疫情防控所决定的。不过译者同时还发现了一个新迹象:自今年夏天以来,体育用品行业受到法律措施影响的差异性已经非常之小。 征兆三:业务恢复率和信心指数 收复失地 大多数受访者预计复苏比例为20%,甚至有受访者预计,业务将恢复70%以上。不过,也有36%的受访者认为,业务下降了20%。  正因为如此,根据10月份的调研数据显示,只有4%的企业没有维持运营的计划,这不仅与上个月高达27%的数据相比,有显著下降 即便相比8月份的7%来说,也同样呈现出了极为积极的态势。 箭已搭在弦上 以上三大征兆说明,一切都在往好的方向发展,制造端的复苏已然 箭在弦上 。 不过,依然需要保持谨慎乐观的,是围绕产品上下游的生产和原材料供给供应链方面 10月份面临供应链中断的行业参与者数量已小幅上升至64%。因为运输延误而造成的物料短缺,导致南亚和远东地区的供应受干扰情况,较上个月有所严重。这是近几个月首次出现的状况。

正因为如此,根据10月份的调研数据显示,只有4%的企业没有维持运营的计划,这不仅与上个月高达27%的数据相比,有显著下降 即便相比8月份的7%来说,也同样呈现出了极为积极的态势。 箭已搭在弦上 以上三大征兆说明,一切都在往好的方向发展,制造端的复苏已然 箭在弦上 。 不过,依然需要保持谨慎乐观的,是围绕产品上下游的生产和原材料供给供应链方面 10月份面临供应链中断的行业参与者数量已小幅上升至64%。因为运输延误而造成的物料短缺,导致南亚和远东地区的供应受干扰情况,较上个月有所严重。这是近几个月首次出现的状况。  而其他导致物料短缺的原因,在本月都呈下降趋势。全球其他地区供应中断的情况也在逐渐减少。反馈调研报告中还发现,已有36%的受访者表示 没有面临物料短缺的情况 这一数据较9月相比有所好转。 品牌商、零售商加速转型已是必然 疫情固然给品牌商和零售商带来巨大的压力,但历经几个月的摸索之后,品牌商和零售商也慢慢总结出了一些渡过难关的经验,相应地做出经营策略上的调整和改变。 线上销售:仍是中流砥柱 为了减轻市场关闭所带来的影响,增加线上销售一直是品牌商、零售商的首选。10月份的《WFSGI反馈调研》显示,相比9月份,受访者对 增加线上销售 的支持率达到了87% 重新回到了与8月份数据持平的状态。

而其他导致物料短缺的原因,在本月都呈下降趋势。全球其他地区供应中断的情况也在逐渐减少。反馈调研报告中还发现,已有36%的受访者表示 没有面临物料短缺的情况 这一数据较9月相比有所好转。 品牌商、零售商加速转型已是必然 疫情固然给品牌商和零售商带来巨大的压力,但历经几个月的摸索之后,品牌商和零售商也慢慢总结出了一些渡过难关的经验,相应地做出经营策略上的调整和改变。 线上销售:仍是中流砥柱 为了减轻市场关闭所带来的影响,增加线上销售一直是品牌商、零售商的首选。10月份的《WFSGI反馈调研》显示,相比9月份,受访者对 增加线上销售 的支持率达到了87% 重新回到了与8月份数据持平的状态。  线上销售无疑成为了对冲企业应收账款风险和提供稳定的现金流之重要来源。在网络技术和商业模式变革的大环境下,耐克、阿迪达斯、安踏集团等全球行业三大超级品牌率先跟上,为行业提供了正面参考。可以预见,未来一段时间内,如何发力线上销售,仍将占据企业管理层核心战略议题的位置。

线上销售无疑成为了对冲企业应收账款风险和提供稳定的现金流之重要来源。在网络技术和商业模式变革的大环境下,耐克、阿迪达斯、安踏集团等全球行业三大超级品牌率先跟上,为行业提供了正面参考。可以预见,未来一段时间内,如何发力线上销售,仍将占据企业管理层核心战略议题的位置。  除此之外,在保持最低库存上,支持率则下降了超过10个百分点。 也正是因为如此,在运营方面,品牌商和零售商不再将重心放在整合供应链上,而是去维持现有的供应商结构,减少每个供应商的业务量。同时,对于供应商,品牌商和零售商的最大期望依旧是 灵活性 这一数据在全年都保持了高达80%以上受访者的认同。

除此之外,在保持最低库存上,支持率则下降了超过10个百分点。 也正是因为如此,在运营方面,品牌商和零售商不再将重心放在整合供应链上,而是去维持现有的供应商结构,减少每个供应商的业务量。同时,对于供应商,品牌商和零售商的最大期望依旧是 灵活性 这一数据在全年都保持了高达80%以上受访者的认同。  除此之外,现金状况和员工健康状况也成为了运营的新侧重点。 供应链转型:需要稳中求新 供应链转型是品牌商和零售商持续关注的焦点。 在10月份报告中, 贴近市场 的转型理念开始失去吸引力,支持率降低了约13%,但它与 成本敏感 这一选项 依然处在焦点之中。 以颠覆性的解决方案 带来供应链转型的创新被再度重视 自9月份的低谷以来,再度获得了四成受访者的认可。 而 精益 和 适应 的供应链转型,依然是最具有吸引力的方案,超过60%的受访者支持这一选择。

除此之外,现金状况和员工健康状况也成为了运营的新侧重点。 供应链转型:需要稳中求新 供应链转型是品牌商和零售商持续关注的焦点。 在10月份报告中, 贴近市场 的转型理念开始失去吸引力,支持率降低了约13%,但它与 成本敏感 这一选项 依然处在焦点之中。 以颠覆性的解决方案 带来供应链转型的创新被再度重视 自9月份的低谷以来,再度获得了四成受访者的认可。 而 精益 和 适应 的供应链转型,依然是最具有吸引力的方案,超过60%的受访者支持这一选择。  采购优先顺序作为供应链转型中的一环,也出现了新变化。即便超过40%的受访者根本没有重新规划采购优先顺序,这一趋势也在持续上升,但 以区域为中心的采购 ,则首次收获了高达36%以上的受访者支持。相应地, 本地采购 和 以全球市场为中心的采购 支持率则分别降到了20%以下。

采购优先顺序作为供应链转型中的一环,也出现了新变化。即便超过40%的受访者根本没有重新规划采购优先顺序,这一趋势也在持续上升,但 以区域为中心的采购 ,则首次收获了高达36%以上的受访者支持。相应地, 本地采购 和 以全球市场为中心的采购 支持率则分别降到了20%以下。  寒冬即将过去,等待2021之春 自2020年5月开始,环保产品就成为了 疫情结束后,全球体育用品新兴市场的未来趋势 10月份的反馈报告数据显示,有超过80%的受访者认同这一理念,且支持率逐步上升。

寒冬即将过去,等待2021之春 自2020年5月开始,环保产品就成为了 疫情结束后,全球体育用品新兴市场的未来趋势 10月份的反馈报告数据显示,有超过80%的受访者认同这一理念,且支持率逐步上升。  在流行运动的预测上,受访者对于跑步运动的流行趋势普遍更加看好。自5月以来,跑步首次变得与户外运动同等重要,占比接近80%。这在注重户外用品和运动自行车装备的国外市场,具有特殊意义 骑行和步行的认可率同步持续增加,这或许意味着,疫情后的运动习惯和运动方式,将迎来一定程度上的转变。

在流行运动的预测上,受访者对于跑步运动的流行趋势普遍更加看好。自5月以来,跑步首次变得与户外运动同等重要,占比接近80%。这在注重户外用品和运动自行车装备的国外市场,具有特殊意义 骑行和步行的认可率同步持续增加,这或许意味着,疫情后的运动习惯和运动方式,将迎来一定程度上的转变。  英超、西甲、意甲、德甲、法甲等五大联赛已重燃战火 赛事的回归,让全球体育产业重见一缕缕曙光的同时,也让更多人从中收获对于全球体育产业复苏的信心。

英超、西甲、意甲、德甲、法甲等五大联赛已重燃战火 赛事的回归,让全球体育产业重见一缕缕曙光的同时,也让更多人从中收获对于全球体育产业复苏的信心。  寒冬或许漫长,但正如四季轮转的规律终究不会改变 随着2021年的春天即将来临,相信经历疫情考验的全球体育用品业复苏会有时。-710JC公海官网登录入口

寒冬或许漫长,但正如四季轮转的规律终究不会改变 随着2021年的春天即将来临,相信经历疫情考验的全球体育用品业复苏会有时。-710JC公海官网登录入口

TOP